Tài Chính

Người giàu chẳng bao giờ tiết lộ: Cách gửi tiết kiệm “không bỏ trứng vào 1 rổ” để kiếm lời nhiều nhất

Với mẹo nhỏ dưới đây bạn có thể giửi tiết kiệm an toàn thu về nhiều lợi ích mà không lo bị mất lãi nhiều trong trường hợp có việc cần tiền gấp.

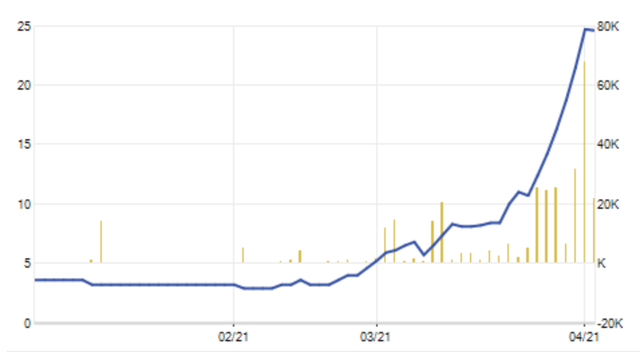

Làm giàu bằng chứng khoán: Tài khoản nhân lên gần 8 lần từ đầu năm?

Với mẹo nhỏ dưới đây bạn có thể giửi tiết kiệm an toàn thu về nhiều lợi ích mà không lo bị mất lãi nhiều trong trường hợp có việc cần tiền gấp.

Bamboo Airways bán vé máy bay vượt số lượt cất

Qua công tác kiểm tra, giám sát việc mở bán vé của các hãng hàng không, Cục Hàng không Việt Nam phát hiện Bamboo Airways mở bán không đúng slot (lượt cất-hạ cánh) đã được xác nhận.

Tổng cục Hải quan gỡ vướng việc áp dụng thuế suất đối với hàng hóa nhập khẩu

Qua công tác kiểm tra, giám sát việc mở bán vé của các hãng hàng không, Cục Hàng không Việt Nam phát hiện Bamboo Airways mở bán không đúng slot (lượt cất-hạ cánh) đã được xác nhận.

Ngành Tài chính phấn đấu hoàn thành cao nhất nhiệm vụ thu ngân sách

Bộ trưởng Bộ Tài chính Đinh Tiến Dũng vừa ký ban hành Chỉ thị số 05/CT-BTC về việc tăng cường chỉ đạo, điều hành thực hiện nhiệm vụ tài chính - ngân sách nhà nước trong những tháng cuối năm 2020. Theo đó, Bộ trưởng chỉ đạo toàn ngành phấn đấu hoàn thành cao nhất nhiệm vụ thu ngân sách năm 2020.

Tự ý điều chỉnh giá bán lẻ xăng dầu bị phạt đến 50 triệu đồng

Bộ trưởng Bộ Tài chính Đinh Tiến Dũng vừa ký ban hành Chỉ thị số 05/CT-BTC về việc tăng cường chỉ đạo, điều hành thực hiện nhiệm vụ tài chính - ngân sách nhà nước trong những tháng cuối năm 2020. Theo đó, Bộ trưởng chỉ đạo toàn ngành phấn đấu hoàn thành cao nhất nhiệm vụ thu ngân sách năm 2020.

Bộ Tài chính đề xuất gia hạn nộp thuế TTĐB nhằm hỗ trợ doanh nghiệp sản xuất ô tô

Việc hoãn nộp thuế sẽ giúp các hãng sản xuất xe có điều kiện về vốn để có thể tung ra một số biện pháp kích cầu như giảm giá, khuyến mãi.

Hướng dẫn thực hiện chứng từ chứng nhận xuất xứ hàng hóa trong Hiệp định EVFTA

Việc hoãn nộp thuế sẽ giúp các hãng sản xuất xe có điều kiện về vốn để có thể tung ra một số biện pháp kích cầu như giảm giá, khuyến mãi.

Miễn thuế đối với hàng hóa nhập khẩu theo điều ước quốc tế?

Tổng cục Hải quan vừa có Công văn số 5538/TCHQ-TXNK trả lời Công ty Trigon Associates, LLC (tỉnh Đồng Nai) về việc hàng hóa nhập khẩu theo điều ước quốc tế.

Chính sách thuế nhập khẩu và thuế giá trị gia tăng đối với máy thở để phòng, chống Covid-19?

Tổng cục Hải quan vừa có Công văn số 5538/TCHQ-TXNK trả lời Công ty Trigon Associates, LLC (tỉnh Đồng Nai) về việc hàng hóa nhập khẩu theo điều ước quốc tế.

Bố mẹ Phùng Ngọc Huy thay mặt con trai làm lễ cúng 100 ngày cho Mai Phương, xuất hiện bên bảo mẫu bé Lavie

Do ảnh hưởng của dịch Covid-19 nên Phùng Ngọc Huy không thể về nước, bố mẹ nam ca sĩ cùng quản lý của Mai Phương đã đứng ra làm lễ cúng 100 ngày tưởng nhớ cố diễn viên qua đời.

MC gây tranh cãi vì vẻ mặt khó hiểu khi dẫn tin buồn hé lộ không gian sống sang chảnh

Do ảnh hưởng của dịch Covid-19 nên Phùng Ngọc Huy không thể về nước, bố mẹ nam ca sĩ cùng quản lý của Mai Phương đã đứng ra làm lễ cúng 100 ngày tưởng nhớ cố diễn viên qua đời.